정부가 조건 없이 5억원까지 빌려주는 특례보금자리론을 만들어요

이 원고는 MBC 라디오 <손에 잡히는 경제>와 함께 만들었어요.

9억원 이하의 집을 살 때 소득에 상관없이 4~5%대 이자로 돈을 빌릴 수 있는 상품인 특례보금자리론을 정부가 새로 만들기로 했어요. 2023년 1년동안만 한시적으로 이용할 수 있어요.

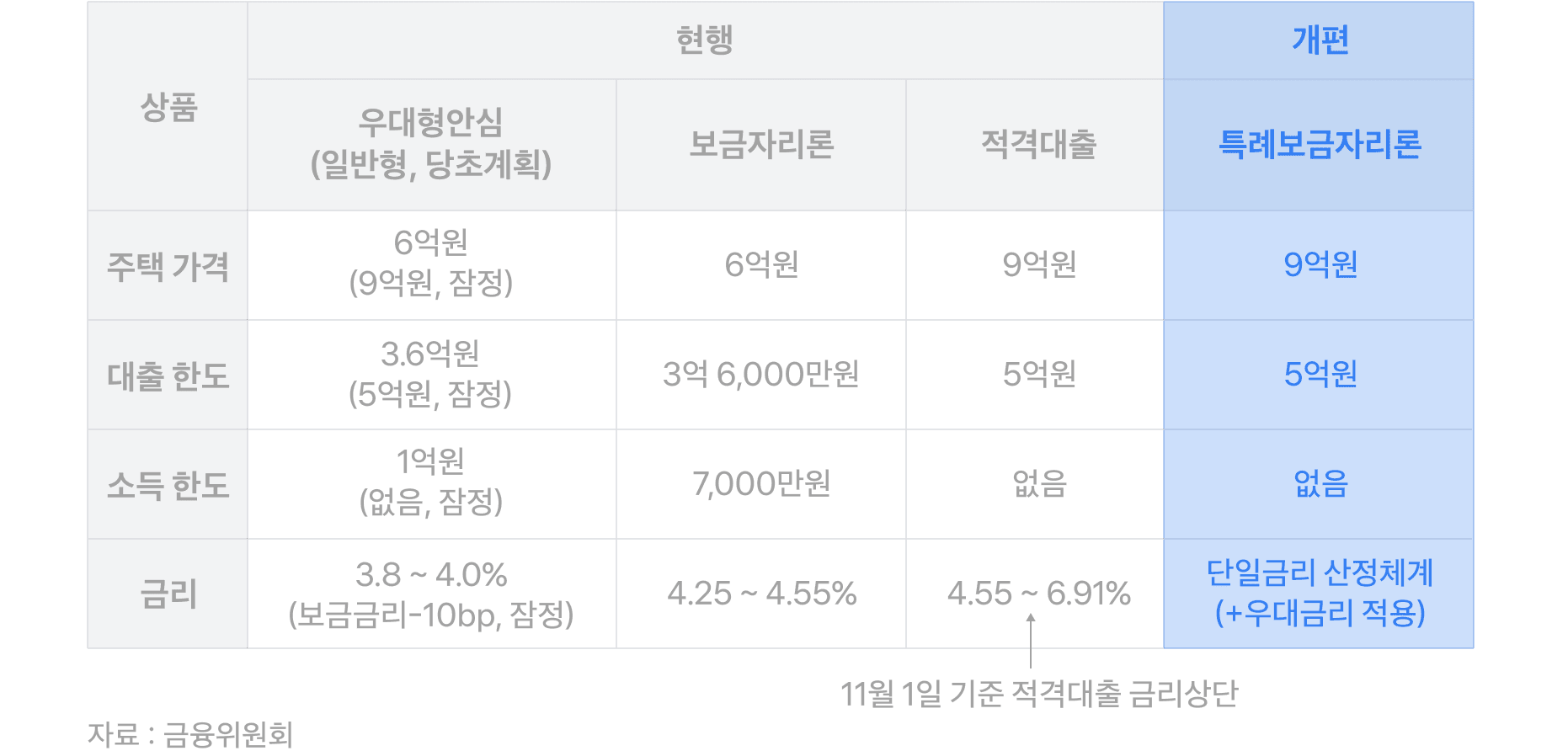

특례보금자리론, 다른 정부 대출 상품과 무엇이 다른가요?

정부가 은행보다 조금 싼 이자로 돈을 빌려주는 정책 상품은 3개인데요.

- 안심전환대출: 변동금리로 받은 주택담보대출을 좀 더 싼 이자의 고정금리로 바꿀 수 있는 상품

- 보금자리론: 고정된 이자로 돈을 빌린 뒤 최대 50년동안 원리금(원금+이자)를 매달 갚는 상품

- 적격대출: 보금자리론보다 빌릴 수 있는 돈의 한도와 자격 조건이 더 완화된 상품

이번에 새로 생기는 특례보금자리론은 위의 3개 상품을 통합해 단순하게 만든 거에요. ① 9억원 이하의 집을 살 때, ② 빌리는 사람의 소득에 제한을 두지 않고, ③ 5억원까지 돈을 빌릴 수 있도록 한 것이 핵심이에요.

예를 들어 부부합산 소득이 7,000만원 이하인 김토스 씨가 정부 대출 혜택을 받으려면 지금까지는 6억원 이하의 집을 살 때만 보금자리론을 이용할 수 있었어요. 앞으로는 9억원 이하의 집을 살 때, 5억원까지 빌릴 수 있게 돼요.

특례보금자리론의 이자는 얼마인가요?

이자는 아직 정해지진 않았지만 일반 은행의 주택담보대출 금리(6~7%)보다는 낮을 거에요. 4% 중후반대~ 5%대가 유력해요. 정부가 우대 금리 혜택 예산을 얼마나 배정하느냐에 따라 최종 금리가 결정돼요.

내년까지 기다리는 게 더 유리한가요?

그렇지 않을 수 있어요. $username님이 지금 보금자리론과 우대형 안심전환대출을 받을 수 있다면 올해 안에 대출받는 것이 유리해요. 위의 표에서처럼 이자가 더 낮기 때문이에요. 특히 보금자리론 이자는 2022년 12월 20일부터 올랐기 때문에 19일까지는 무조건 신청하는 것이 좋아요.

언제부터, 어떻게 대출을 받을 수 있나요?

정부에서는 2023년 1월 안에 출시할 계획이래요. 금리와 중도상환수수료 등 여러가지 조건을 정하려면 시간이 조금 걸릴 수 있고요.

어느 정도 규모로 상품을 팔지는 정해지지 않았지만, 한도가 모두 찰 때까지 선착순으로 빌려줄 가능성이 커요. 내년 부동산 경기가 어떨지에 따라서 인기가 많을 수도, 없을 수도 있어요. 적격대출의 경우엔 나오자마자 ‘품절’이 되었지만 그 이후에는 절반 가까이 덜 팔리기도 했어요.

이외에도 (1) 건강보험료가 유독 오른 이유 (2) 증권가에서 한 벤처캐피탈이 팔리면서 관심을 끌고 있다는 소식 등이 궁금하다면 여기를 눌러 확인할 수 있어요.

지금 받을 수 있는 주택담보대출 총정리