대출 이자 계산 하는 3가지 방법

대출 갚을 때 어떤 상환 방식을 선택하느냐에 따라 이자를 더 낼 수도, 덜 낼 수도 있어요. 대출 이자 계산 하는 3가지 방법을 알려드려요.

1. 원리금 균등 상환

계산하기 쉽게 매달 일정한 돈을 갚는 거예요. 내야 하는 회차별로 원금과 이자의 비율이 바뀌면서 매달 같은 금액을 갚을 수 있어요.

2. 원금 균등 상환

매달 일정한 금액의 원금+남은 잔금에 대한 이자를 갚는 거예요. 회차별로 이자가 줄어들기 때문에 3가지 방법 중 가장 적은 이자를 낼 수 있어요.

3. 만기일시 상환

1,000만 원을 빌렸다면 대출이 끝나는 날 원금(1,000만 원)을 모두 갚고 그 사이에는 이자만 내는 방식이에요. 매달 내는 금액은 적지만, 대출 기간 동안 내야 하는 이자 금액은 가장 높아요.

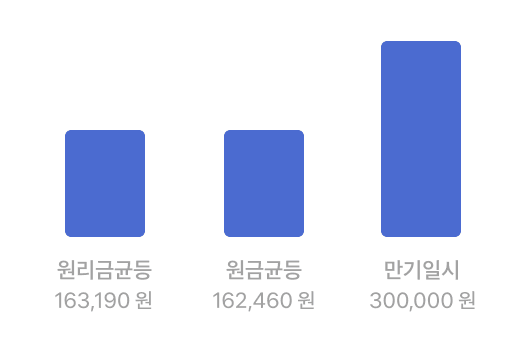

1,000만원을 빌렸을 때 대출 이자 계산 해보면

만약 1,000만 원을 금리 3%로 12개월 동안 빌렸다면

- 원리금 균등방식으로는 163,190원

- 원금 균등방식으로는 162,460원

- 만기일시로는 300,000원을 내야 해요

예정보다 일찍 대출금을 갚는다면

중도 상환을 하게 되면 남은 기간 내야 하는 이자를 절약할 수 있다는 장점이 있어요.

대신 많은 대출 상품이 ‘중도상환수수료'를 받기 때문에 수수료가 있는지 없는지, 수수료와 이자 중 무엇을 내는 게 더 유리한지 꼼꼼하게 살펴보는 게 중요해요.

TIP. 만약 지금보다 금리가 낮은 대출 상품을 발견했다면, 대출을 갈아탈 수도 있는데요. 이때도 결국 원래 돈을 빌렸던 은행의 돈을 일찍 갚는 것이니 중도상환수수료가 발생하는지 살펴보는 게 중요해요.

대출받았을 때 얼마 내야 하는지 비교해보세요